פריסת תשלומים של הלוואה לשנים ארוכות מייצרת הגנה מדומה על תזרים המזומנים אבל בפועל היא מקפיצה את סך התשלומים הכולל ומותירה את יתרת החוב כמעט בלי שינוי בשנים הראשונות.

לקיחת הלוואה 200 אלף לתקופה ממושכת משפיעה על היציבות הפיננסית הרבה יותר מאשר תוספת של אחוז או שניים למחיר הריבית.

אז אם אתם תוהים כמה כסף באמת נעלם בדרך, המומחים שלנו בחברת בינגו שירותי אשראי ומימון לכל מטרה הכינו לכם את הנתונים המדויקים ואת כל המידע שצריך לדעת כדי להבין את לוחות הסילוקין על שלל המלכודות שבהם.

הלוואה 200 אלף: מדוע פריסה ארוכה מדי מייצרת אשליה של יציבות בזמן שהקרן כמעט ולא קטנה?

כשבוחרים לפרוס סכום משמעותי לתקופה ארוכה, ההחזר החודשי נראה נמוך ומפתה. האשליה הפיננסית הזו נובעת ממבנה לוחות הסילוקין הנפוצים, שבהם התשלומים הראשונים מופנים ברובם המכריע לכיסוי הריבית המצטברת.

בבחירת מסלול ארוך מתרחשים כמה תהליכים במקביל:

- הקרן קטנה בקצב איטי במיוחד בשנים הראשונות

- סך הריבית הכוללת שנשלם לגוף המימון קופץ בעשרות אחוזים

- רמת הסיכון האישי עולה בשל חוסר היכולת לצפות שינויים תעסוקתיים

בסוף, הניסיון לייצר שקט חודשי גורם להארכת משך הזמן שבו אנחנו חשופים לתהפוכות הכלכלה, והחוב המקורי נותר כמעט שלם גם לאחר תקופת החזר ממושכת.

כיצד משפיע אורך חיי החוב על היכולת להתקדם כלכלית?

משך הזמן שבו החוב מלווה את משק הבית מגביל את חופש הפעולה הפיננסי. הלוואה 200 אלף שנלקחת לחמש שנים מסתיימת בטווח נראה לעין, בעוד שאותה הלוואה שנפרסת לתשע שנים הופכת לשותפה קבועה לניהול התקציב.

התחייבות ארוכת טווח מצמצמת את הגמישות הפיננסית ומקטינה את פוטנציאל החיסכון, דבר שמונע ניצול הזדמנויות עסקיות או השקעות בשל העול הקבוע שרובץ על חשבון הבנק בכל חודש מחדש.

השוואת עלויות: פריסה קצרה מול פריסה ארוכה

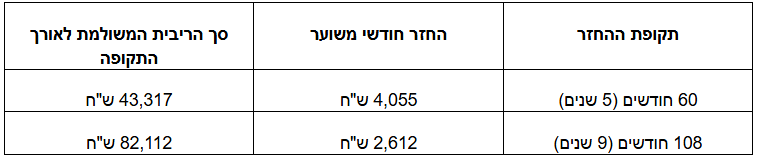

כדי להבין את המספרים שמאחורי ציר הזמן, נבחן דוגמה שמבוססת על נתוני החזר של הלוואה 200 אלף בריבית שנתית ממוצעת קבועה של 8 אחוזים.

טבלה זו מציגה כיצד קיצור התקופה חוסך כסף רב:

מה כדאי לבדוק לפני שחותמים על פריסת תשלומים?

לפני שמקבלים החלטה על משך הזמן שבו תשלמו את החוב, יש כמה צעדים מעשיים שחשוב לבצע כדי לא להיכנס למלכודת של תשלומים אינסופיים.

בדיקה קפדנית של התנאים מראש תאפשר לכם לשמור על גמישות פיננסית ולמנוע הפתעות יקרות בהמשך הדרך. הנה הדברים המרכזיים שחובה לבחון מקרוב:

- חישוב סך ההחזר הכולל: בקשו מהגוף המממן את השורה התחתונה, כלומר כמה כסף יוחזר בסך הכול, כולל כל העמלות והריביות עד תום התקופה.

- בדיקת נקודות יציאה: ודאו שאין קנסות פירעון מוקדם שמונעים את סגירת החוב או את קיצור התקופה במידה ותהיה ברשותכם קרן נזילה.

- התאמה לתקציב ריאלי: לקבוע החזר חודשי שמאפשר חסכון מסוים בצד, ואל תתפתו להחזר נמוך מדי שרק מאריך את משך החוב.

איך לבצע תכנון נכון ומהו הצעד הבא שלכם?

ניהול נכון של אשראי דורש ראייה רחבה ולא רק הסתכלות על התשלום הקרוב, אם אתם זקוקים לפתרון מימון כמו הלוואה 200 אלף ש"ח, מומלץ לבצע השוואה מקיפה בין גופים שונים ולבחון את קיצור תקופת התשלום ככל הניתן.

בחברת בינגו שירותי אשראי ומימון לכל מטרה אנחנו עורכים למענכם מכרז דיגיטלי שקוף בין הבנקים וגופי המימון המובילים כדי למצוא את המסלול המאוזן והנכון ביותר עבורכם, בלי אותיות קטנות ובשפה שלכם.

שאלות תשובות

האם תמיד עדיף לבחור בתקופת החזר קצרה ככל האפשר?

כן, כל עוד ההחזר החודשי משתלב בצורה בטוחה בתזרים המזומנים שלכם ולא חונק את התקציב השוטף, קיצור התקופה חוסך כסף רב בעלויות המימון.

מה קורה אם אני רוצה לסגור את החוב לפני הזמן?

במידה והמסלול שנבחר כולל תחנות יציאה ללא עמלות פירעון מוקדם, ניתן לבצע סגירה מלאה או חלקית של הקרן ולצמצם את משך הזמן שנותר.

מדוע הריבית משפיעה פחות מאשר משך הזמן?

תוספת קטנה באחוז הריבית מייקרת את התשלום החודשי במעט, אבל הארכת משך החוב בשנים ספורות מכפילה את כמות הפעמים שבהן הריבית מחושבת על יתרת הקרן.

כיצד ניתן להוריד את סך העלויות של ההתחייבות?

מומלץ לבצע מכרז אשראי רחב, להשוות הצעות של מספר גופי מימון ולבחור בהחזר החודשי הגבוה ביותר שאתם יכולים לעמוד בו בנוחות כדי לקצר את התקופה.